Источник: сайт «Zhobalau.kz»

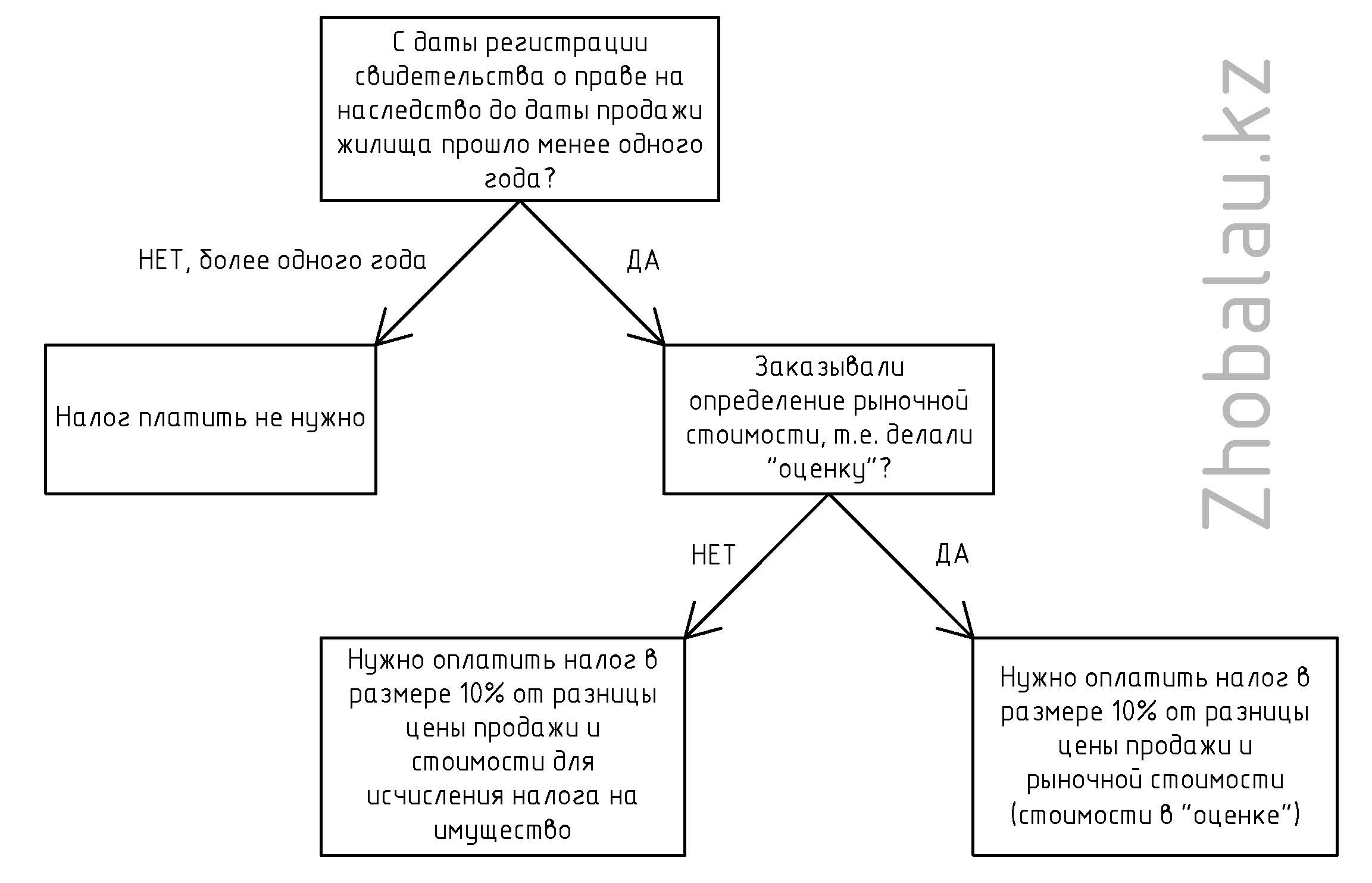

Перед продажей жилища (квартиры или дома) рекомендую проверить необходимость уплаты налога. Существует несколько вариантов, при которых продавец жилища (квартиры или дома) обязан уплатить налог после совершения сделки. Рассмотрим второй вариант – Вы получили жилище (квартиру или дом) в наследство, и через временной промежуток менее одного года решили его продать.

В данном случае, до продажи жилища (квартиры или дома), я Вам настоятельно рекомендую определить рыночную стоимость Вашего жилища (квартиры или дома) – этим занимаются специальные оценочные компании, имеющие соответствующую лицензию. Это позволит Вам существенно уменьшить величину индивидуального подоходного налога (далее по тексту – ИПН), а может быть и вовсе исключить его оплату. Далее, после продажи этого жилища (квартиры или дома), если стоимость продажи будет выше рыночной стоимости, которую определила оценочная компания, то с разницы цены продажи и рыночной стоимости, (то есть с Вашего дохода по этой сделке) Вы должны оплатить 10 процентов ИПН. Если разница отрицательная, то считается, что дохода Вы не получили и ИПН оплачивать не нужно. Если срок между вступлением в наследство и продажей жилища (квартиры или дома) составил более одного года, то ИПН не уплачивается в любом случае.

К определению рыночной стоимости жилища (квартиры или дома) есть жесткие требования, а именно:

— между Вами и оценочной компанией должен быть заключен договор на предстоящую оценку – этот договор с фискальным чеком об оплате их услуг обязательно сохраните, он потребуется сотрудникам налоговой службы;

— оценка должна быть проведена до момента окончания срока предоставления декларации по ИПН, по факту – до продажи жилища (квартиры или дома), т.к. после продажи жилища (квартиры или дома) будет сложно провести его оценку (новый владелец может Вас в него просто не пустить, а оценочной компании обязательно нужно для отчета выполнить осмотр жилища);

— рыночная стоимость жилища (квартиры или дома) должна быть определена на дату возникновения права собственности, т.е. на дату регистрации свидетельства о праве на наследство в органах юстиции. Необязательно обращаться в оценочную компанию именно в день регистрации, они имеют право определять рыночную стоимость и на прошедшую дату – такая оценка стоит несколько дороже, она называется ретроспективной. То есть отчет может быть выполнен 1 декабря 2018 года, но рыночная стоимость жилища (квартиры или дома) определена в нем на 1 ноября 2018 года. Отчет об оценке обязательно сохраните, он потребуется сотрудникам налоговой службы.

Если Вы не определите рыночную стоимость жилища (квартиры или дома) – не закажите оценку, то величина ИПН будет определяться следующим образом – 10 процентов от разницы между стоимостью продажи жилища (квартиры или дома) и ее стоимостью, которую использует государство для исчисления налога на имущество. Стоимость жилища (квартиры или дома), которую использует государство для исчисления налога на имущество, в несколько раз ниже ее рыночной стоимости – например, трехкомнатная квартира в Алматы в «спальном районе», имеющая рыночную стоимость 15.000.000 тенге, имеет стоимость для исчисления налога на имущество – 2.800.000 тенге.

Приведу пример.

Вам досталась в наследство трехкомнатная квартира в спальном районе Алматы, и Вы зарегистрировали в органах юстиции свидетельство о праве на наследство 1 мая 2019 года. Далее, 1 июня 2019 года Вы заключили договор с оценочной компанией, она провела ретроспективную оценку и определила рыночную стоимость этой квартиры на 1 мая 2019 года – 15.000.000 тенге. Далее, 15 августа 2019 года Вы продали эту квартиру за 16.000.000 тенге.

Так как разница между стоимостью продажи квартиры и ее рыночной стоимостью положительна, то Вы получили доход от этой сделки, который составляет 16.000.000 – 15.000.000 = 1.000.000 тенге. Из-за этого, Вам до 31 марта 2020 года необходимо сдать декларацию по ИПН за 2019 год в местное управление государственных доходов и до 10 апреля 2020 года оплатить 10 процентов с Вашего дохода в 1.000.000 тенге, т.е. 100.000 тенге. Если указанная выше разница будет отрицательной, то ИПН уплачивать не нужно.

Если, при тех же условиях, Вы не заключали договор с оценочной компанией, то Ваш доход от сделки продажи квартиры составит 16.000.000 – 2.800.000 (примерная стоимость для исчисления налога на имущество) = 13.200.000 тенге, и Вам придется уплатить ИПН в размере 1.320.000 тенге.

Как видно из примера, разница в размере налога в этих двух случаях очень существенна – 100.000 тенге и 1.320.000 тенге.

Повторю еще раз — если срок между регистрацией свидетельства о праве на наследство в органах юстиции и продажей жилища (квартиры или дома) составил более одного года, то ИПН не уплачивается в любом случае.

В случае не оплаты ИПН местное Управление государственных доходов пришлет Вам специальное уведомление и предложит уплатить налог. В случае неуплаты налога в течение тридцати рабочих дней после получения этого уведомления, Управление государственных доходов выносит налоговый приказ и передает материалы частному судебному исполнителю для принудительного взыскания.

Также по данной теме:

Продаете жилище (квартиру или дом) – нужно ли платить налог? Часть 1.

Продаете жилище (квартиру или дом) – нужно ли платить налог? Часть 3.

Выбираем квартиру (жилье) — вредные внешние факторы

Выбираем квартиру (жилье) – транспортная доступность